Aquí ponemos a vuestra disposición este reportaje fotográfico de la manifestación de los sindicatos alternativos y combativos este 1º de Mayo.

(Fotos: SAT Granada).

")

")

")

Aquí ponemos a vuestra disposición este reportaje fotográfico de la manifestación de los sindicatos alternativos y combativos este 1º de Mayo.

(Fotos: SAT Granada).

Las trabajadoras conocidas como «amas de casa», también tienen derecho a una pequeña en insuficiente pensión y aquí vamos a explicarte los requisitos y cómo obtener la pensión para amas de casa. Hasta hace poco tiempo, las amas y amos de casa (o trabajadoras/es del hogar) tenían una gran desigualdad al no cotizar para pensión ni otras prestaciones, y, ahora, esto ha cambiado.

Y es por eso, que las personas que cuidan del hogar ahora pueden solicitar una pensión no contributiva, con la que se intenta proteger a este colectivo que no ha cotizado lo suficiente. Viene a algo parecido a una jubilación para amas o amos de casa que, por haber estado dedicándole el tiempo al hogar, no han cotizado en otros trabajos.

No todo el mundo va a poder obtener esta pensión. A continuación te dejamos la lista de requisitos con los que se debe cumplir para poder acceder a esta prestación. Recuerda que el principal es que sus ingresos deben ser realmente bajos, ya que la pensión es para ayudar a personas sin recursos.

En cuanto a la cantidad que se puede obtener mediante esta prestación, la cuantía máxima es de 6.784,54 euros al año. Sin embargo, cuantas más personas haya viviendo en la unidad familiar, menos dinero se ganará, ya que se considera que hay más ayuda para poder tener una renta mínima entre todos. Por ejemplo, con dos convivientes se pueden obtener 446,92 euros al mes, 420,63 euros mensuales por tres convivientes.

Al ser una pensión no contributiva, no depende directamente del estado sino de las comunidades autónomas. Por lo tanto, hay que solicitarla en la página específica de tu comunidad autónoma, y cada una de ellas tiene una web para realizar la solicitud. Aquí tienes erl acceso para nuestro país: Andalucía.

Pensiones en Andalucía.

El gasto total de pensiones en Andalucía fue de 1.567,71 millones de euros en abril de 2022, lo que supone un aumento del 6,77% con respecto al mismo mes de 2017. Las pensiones de jubilación suponen el mayor gasto, acumulando 1.053,62 millones de euros, por encima de las pensiones de viudedad (282,22 millones de euros), incapacidad permanente (195,95), orfandad (28,95) y las de favor familiar (0,7).

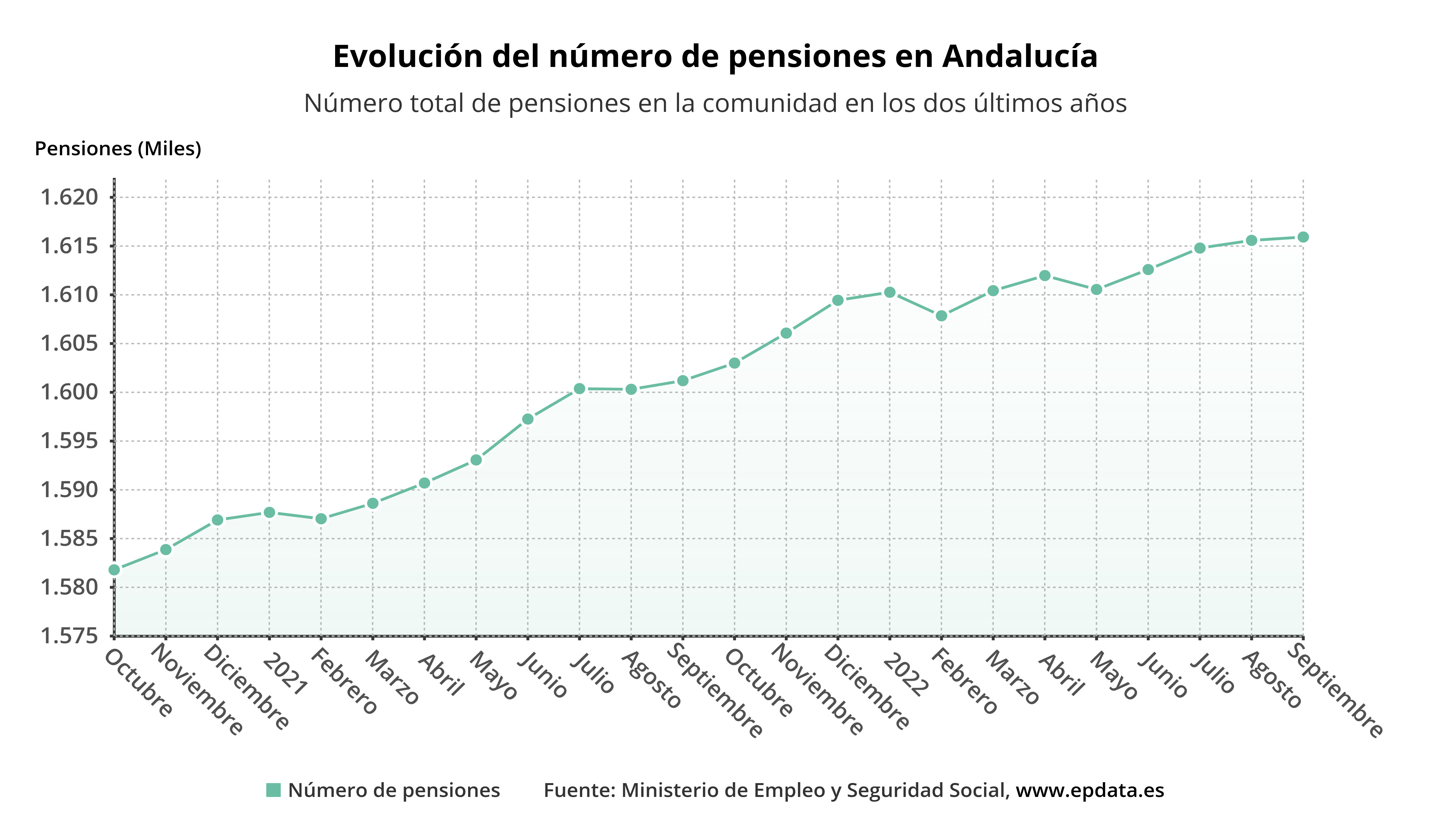

En septiembre de 2022 se han registrado en Andalucía 1,62 millones de pensiones, lo que representa una variación de 0,92% comparado con el mismo mes de 2017.

Si se tiene en cuenta el número de pensionistas, este se eleva hasta los 1,47 millones de pensionistas. Por sexos, hay un total de 751.997 de hombres pensionistas y de 719.425 de mujeres pensionistas.

Por sexos, la pensión media de los hombres en noviembre de 2021 fue de 1.101,6 euros; en el caso de las mujeres, la cifra desciende a la de 767,19 euros. La pensión media de las mujeres solo supera a la de los hombres en el caso de la pensión de viudedad (de media, las mujeres recibieron 707,96 euros en noviembre de 2021, frente a los 476,24 euros que obtuvieron los hombres). En el resto de tipos de pensiones, los hombres reciben mayor cuantía de media.

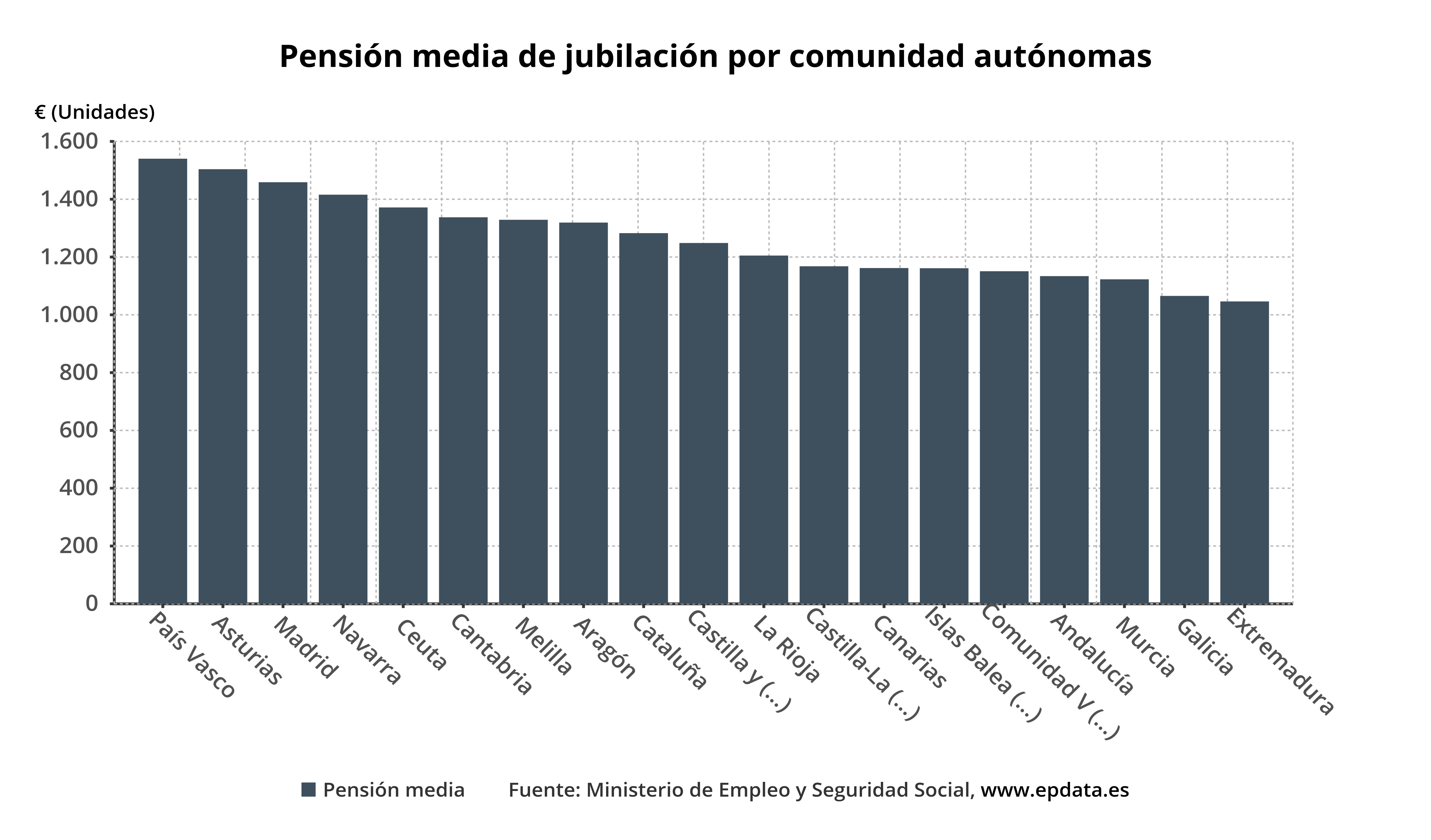

Si se compara la pensión media de jubilación entre Comunidades Autónomas, el País Vasco es la que registra la de mayor cantidad, con casi 1.400 euros de media, mientras los extremeños, murcianos y gallegos son los únicos que registran datos inferiores a los de Andalucía. Nuestros vecinos de Extremadura son los que, de media, cobran menos: con 937 euros.

¿Cómo defender las pensiones públicas?

Desde el Sindicato Andaluz de Trabajadores y Trabajadoras (SAT) de Granada proponemos al conjunto de la clase trabajadora granadina y andaluza lo siguiente:

1. No a pensiones de miseria y pobreza. Subida de las pensiones mínimas, incluidas las no contributivas, hasta igualarlas al salario mínimo interprofesional (SMI = 1.000 euros brutos mensuales repartidos en 14 pagas.), y ambos elevarlos el 60% del salario medio, cumpliendo lo determinado en el artículo 50 de La Constitución Española, y en la Carta Social Europea (mayo 1.996), que compromete a los países adheridos, entre ellos al Estado Español (en vigor desde el 1 de julio de 2021), a garantizar unos ingresos mínimos que aseguren una vida digna a sus ciudadanos y ciudadanas. Con el logro de esta reivindicación conseguiríamos:

a. Disminuir la brecha de género, ya que tres de cada cuatro personas a nivel estatal que perciben las pensiones más bajas (4.8 millones), son mujeres.

b. Combatir la desigualdad, y la pobreza.

c. La totalidad de esos recursos económicos se revertirían íntegramente en el consumo interno del país, lo que redundaría en un incremento del PIB.

2. NO A LA PRIVATIZACIÓN DEL SISTEMA PÚBLICO DE PENSIONES, NI DE LA SEGURIDAD SOCIAL

Las nuevas reformas de pensiones que el Gobierno actual pretende aprobar, presionado por las grandes corporaciones financieras internacionales y por la Comisión Europea, introducirán una casi obligación a empleados y empleadas a suscribir planes privados de pensiones de empresa, al estilo de las Entidades de Previsión Social Voluntaria (EPSV) en la Comunidad Autónoma Vasca. Con ello, el sistema actual, que es público, de solidaridad entre generaciones y territorios, con caja única y de prestación definida hasta el fallecimiento, pasará, poco a poco, a ser de capitalización individual, administrada por fondos de inversión, y con prestación variable dependiendo de la capacidad de ahorro de las personas trabajadoras y de las fluctuaciones del mercado financiero.

3.- Mantenimiento real del poder adquisitivo de las pensiones. Jubilación anticipada con 40 años cotizados sin reducciones. Derogación TOTAL de la ley de reforma de las pensiones de 2011. Garantía y blindaje de unas pensiones dignas en la constitución.

Además de la revalorización real según el Índice de Precios al Consumo (IPC), el coste de la vida, la cesta de la compra, afecta a las pensiones más bajas en cuanto a que hay bienes y servicios básicos de primera necesidad y de obligado consumo que suben más que el IPC, por ejemplo en alimentación. Reivindicamos la intervención del Estado en los precios de esos productos básicos para su estabilización. También reivindicamos que no se recorten las pensiones por jubilación anticipada para quienes han cotizado 40 años o más; la derogación de la Ley de Reforma de las Pensiones de 2011, que supuso su mayor recorte, un 20%; y que, en una futura reforma de la Constitución se recoja el derecho a unas pensiones dignas, mínimas, igual al salario mínimo interprofesional, y revalorizadas anualmente al IPC para no perder poder adquisitivo, como un DERECHO FUNDAMENTAL, de obligado cumplimiento.

Hoy la amenaza de la privatización de la Seguridad Social es una realidad y la unidad de acción por encima de las organizaciones es más necesaria que nunca.

La mayor esperanza para el triunfo de la causa pensionista es la oposición firme y unida de la sociedad civil: de la población joven, de la población trabajadora, de quienes se han jubilado.

También de las organizaciones activas en la defensa de los derechos sociales, sindicatos y fuerzas políticas y apoyando a la COESPE y sus justas reivindicaciones.

El único camino es la movilización conjunta con esta confluencia de la lucha social en la defensa de las pensiones públicas. Un amplio espacio compartido y plural de coordinación en el que todos y todas puedan participar en pie de igualdad, sin exclusiones.

GOBIERNE QUIEN GOBIERNE LAS PENSIONES SE DEFIENDEN…

Unión Territorial del SAT de Granada

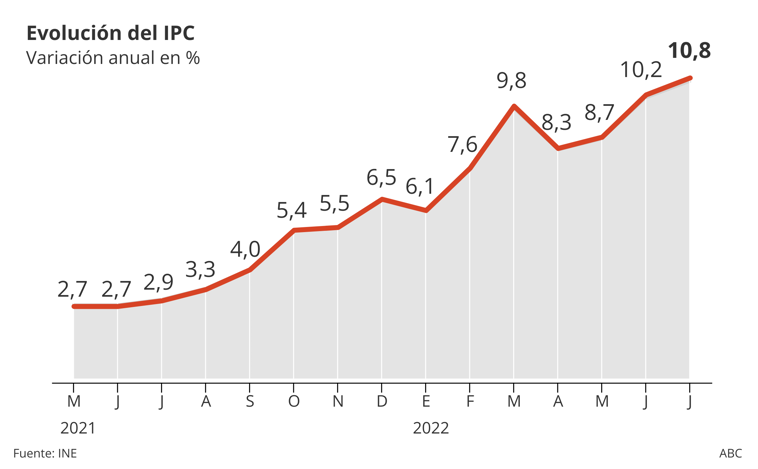

Como ya había adelantado el INE, los precios continúan encareciéndose y se encuentran en su nivel más alto desde septiembre de 1984

Vas al supermercado y compras aquellos productos que nunca faltan en tu hogar. Sin embargo, a las dos semanas al hacer lo mismo, ves que el importe de la compra ha subido y no te alcanza para llenar tu nevera, vestir a tus hijos, pagar tus deudas…

La inflación que venimos padeciendo de un tiempo a esta parte ha hecho que los trabajadores que tenemos un trabajo estable hayamos perdido prácticamente una de las catorce pagas anuales, al ser devorada por la subida generalizada de los precios. Si relatamos la situación de trabajadoras y trabajadores precarios, con contratos a tiempo parcial, etc. vemos una situación dramática ¿A qué se debe? A continuación, te contamos cómo la inflación está detrás de esta situación.

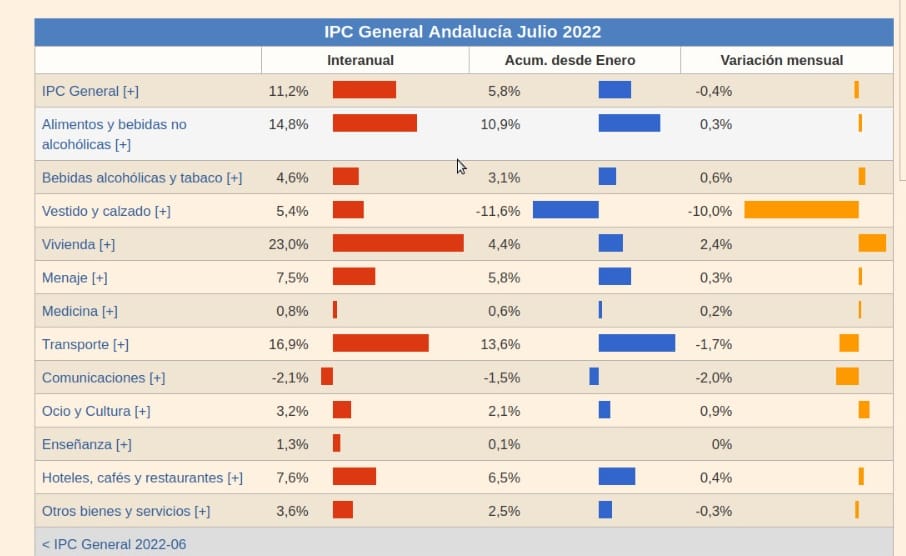

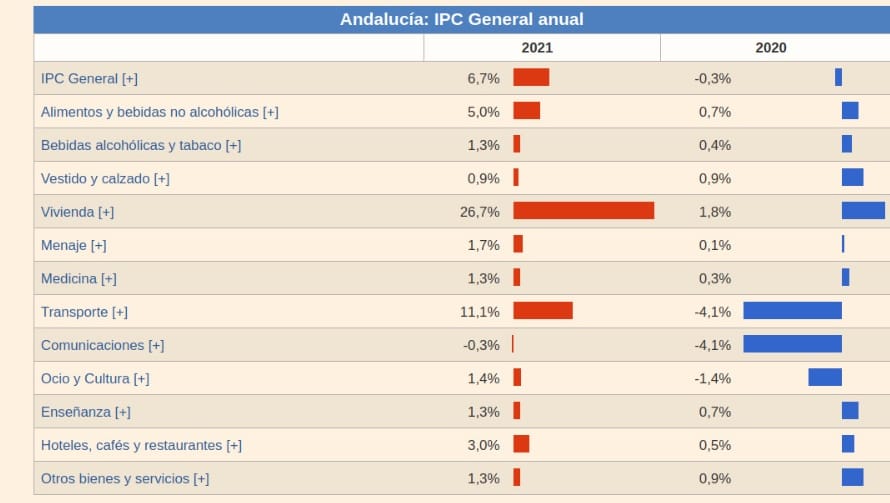

El dato del IPC (índice de precios al consumo) de julio publicado por el INE indica una subida de 0,6 puntos respecto al anterior dato de junio, situando el indicador en el 10,8%, el nivel más alto desde septiembre de 1984.

Por otra parte, la tasa de variación del IPC armonizado, que estima el gasto en función del consumo realizado dentro del país por los hogares, aumenta siete décimas y alcanza del 10,7% con una variación mensual de -0,6%.

El Índice de Precios de Consumo (IPC) se disparó en tasa interanual en julio al 11,2% en Andalucía, siete décimas por encima de la registrada en el mes anterior. Esta fuerte subida ha coincidido con una bajada de los precios respecto a junio del 0,4% aunque en lo que va de año han subido en Andalucía un 5,8%, según ha informado este viernes el Instituto Nacional de Estadística (INE).

El Índice de Precios de Consumo (IPC) se disparó en tasa interanual en julio al 11,2% en Andalucía, siete décimas por encima de la registrada en el mes anterior. Esta fuerte subida ha coincidido con una bajada de los precios respecto a junio del 0,4% aunque en lo que va de año han subido en Andalucía un 5,8%, según ha informado este viernes el Instituto Nacional de Estadística (INE).

Andalucía fue una de las comunidades autónomas que superó la media estatal de subida del IPC en julio (10,8%). La tasa interanual superó el 10 % en todas las comunidades, excepto Canarias (9,4%) y Madrid (9,6%), con máximos en Castilla-La Mancha (13,2%) y Castilla y León (12,0%). Por encima de Andalucía también figuran La Rioja, con un 11,7 %; Extremadura y Galicia, ambas en el 11,5 %; y Aragón, Murcia y Navarra, las tres con un 11,4 %.

Las medidas adoptadas en los últimos meses por los bancos centrales para combatir la dinámica alcista de la inflación, con sucesivas subidas de los tipos de interés por parte de la Reserva Federal de Estados Unidos (Fed), el Banco de Inglaterra y el Banco Central Europeo (BCE) todavía no se han traducido en términos inflacionistas.

Mientras que la clase obrera, tanto en el sector público como en el privado, no seamos capaces de imponer que se firmen convenios colectivos ligados al IPC (algo que no es habitual en el Estado Español, pero sí, por ejemplo, en Bélgica)mediante cláusulas de revisión de los salarios según las subidas de precios, la situación no parece que vaya a mejorar, puesto a que ni el gobierno «más progresista de la historia» ni sus zampabollos «sindicales» (CCOO/UGT) ni su buena amiga la Patronal, parecen dispuestos a otra cosa que no sea negociar salarios a la baja y pedir sacrificios al conjunto de la clase obrera.

Esta realidad está vigente en las exiguas subidas de los sueldos reflejadas mes a mes en los convenios colectivos, mientras la inflación se desboca, con especial ensañamiento en las rentas más bajas, al concentrarse las mayores subidas en la energía y la alimentación, que son las necesidades básicas de las familias y que no pueden dejarse de consumir. El incremento salarial pactado hasta julio se quedó en una media del 2,56%, según el dato publicado este miércoles por el Ministerio de Trabajo. Ese mismo mes, el IPC avanzó un 10,8%.

Otras cifras muestran el mismo hecho. Los salarios crecieron solo un 2,9% en las grandes empresas en junio respecto al mismo mes del año pasado, según la estadística del Ministerio de Hacienda sobre 30.000 compañías, el 40% de los trabajadores en el Estado Español. En mayo fue un 3,4%, en abril un 5,5%, en marzo un 4,1%, en febrero un 3,2%. La inflación no cae del 7% desde ese mes, y la previsión media de la Comisión Europea para 2022 es de un 8,1%, aunque este porcentaje parece muy bajo. En cambio, las ventas de estas empresas aumentaron un 7,6% en junio y el ritmo ha sido incluso mayor en los últimos meses.

La inflación es el aumento generalizado y sostenido de los precios de bienes y servicios en un país durante un periodo de tiempo sostenido, normalmente un año. Cuando el nivel general de precios sube, con cada unidad de moneda se adquieren menos bienes y servicios. Es decir, que la inflación refleja la disminución del poder adquisitivo de la moneda: una pérdida del valor real del medio interno de intercambio y unidad de medida de una economía. Para medir el crecimiento de la inflación se utilizan índices, que reflejan el crecimiento porcentual de una ‘cesta de bienes’ ponderada. El índice de medición de la inflación es el índice de Precios al Consumidor (IPC).

Existen tres tipos de inflación:

Inflación por consumo o demanda. Esta inflación obedece a la ley de la oferta y la demanda. Si la demanda de bienes excede la capacidad de producción o importación de bienes, los precios tienden a aumentar.

Inflación por costes. Esta inflación ocurre cuando el precio de las materias primas (cobre, petróleo, energía, etc.) aumenta, lo que hace que el productor, buscando mantener su margen de ganancia, incremente sus precios.

Inflación autoconstruida. Esta inflación ocurre cuando se prevé un fuerte incremento futuro de precios, y entonces se comienzan a ajustar estos desde antes para que el aumento sea gradual.

Inflación generada por expectativas de inflación (círculo vicioso). Esto es típico en países con alta inflación, donde los trabajadores piden aumentos de salarios para contrarrestar los efectos inflacionarios, lo cual da pie al aumento en los precios por parte de los empresarios, originando un círculo vicioso de inflación.

La inflación según la magnitud del aumento suele clasificarse en distintas categorías:

Inflación moderada: La inflación moderada se refiere al incremento de forma lenta de los precios. Cuando los precios son relativamente estables, las personas se fían de este, colocando su dinero en cuentas de banco. Ya sea en cuentas corrientes o en depósitos de ahorro de poco rendimiento porque esto les permitirá que su dinero valga tanto como en un mes o dentro de un año. En sí, las personas están dispuestas a comprometerse con su dinero en contratos a largo plazo, porque piensan que el nivel de precios no se alejará lo suficiente del valor de un bien que puedan vender o comprar.

Inflación galopante: La inflación galopante sucede cuando los precios incrementan las tasas de dos o tres dígitos de 30, 120 ó 240% en un plazo promedio de un año. Cuando se llega a establecer la inflación galopante surgen grandes cambios económicos. Muchas veces en los contratos se puede relacionar con un índice de precios o puede ser también a una moneda extranjera, como por ejemplo el dólar. Dado que el dinero pierde su valor de una manera muy rápida, las personas tratan de no tener más de lo necesario; es decir, que mantienen la cantidad suficiente para vivir con lo indispensable para el sustento de los integrantes familiares.

Hiperinflación: Es una inflación anormal en la cual el índice de precios aumenta en un 50% mensual, esto es, una inflación anualizada de casi 13 000%. Este tipo de inflación anuncia que un país está viviendo una severa crisis económica; debido a que el dinero pierde su valor, el poder adquisitivo (la capacidad de comprar bienes y servicios con el dinero) disminuye rápidamente y la población busca gastar el dinero antes de que pierda totalmente su valor; cuando una hiperinflación ocurre, se torna imprescindible el incremento salarial en cuestión de días o inclusive diariamente. Este tipo de inflación suele deberse a que los gobiernos financian sus gastos con emisión de dinero inorgánico sin ningún tipo de control, o bien porque no existe un buen sistema que regule los ingresos y egresos del Estado.

Inflación es, en definitiva, el aumento de los precios. Si la inflación es del 5% quiere decir que el precio de las mercancías, productos y servicios han aumentado, en promedio, un 5% durante el tiempo que se considere. Y, según lo que hemos ido explicando más arriba, estamos a un paso de llegar al 11% de inflación o lo que es lo mismo. a un paso de la Inflación Galopante.

idoc.pub_diccionario-de-economia-politica-marxista

idoc.pub_diccionario-de-economia-politica-marxista

por iaioflauta

Disfrutar de una pensión de jubilación digna permite vivir adecuadamente en el tramo final de la vida, pero los poderes públicos lo están convirtiendo en un problema.

Los sistemas de pensiones no son iguales en todos los países.

En muchos países no existen pensiones de jubilación. En EEUU existen solo pensiones privadas. En otros países conviven sistemas de privados de pensiones. En España, la Constitución de 1978 estableció que el Estado proveería a los trabajadores y trabajadoras una pensión de jubilación digna.

Una pensión es una remuneración o pago recibido al cesar la actividad laboral por jubilación o incapacidad laboral, así como por viudedad, orfandad o discapacidad.

La pensión es proporcionada por los sistemas públicos de Seguridad Social de cada nación (los trabajadores en activo cotizan para pagar a los inactivos) o por los ahorros de los trabajadores (gestionados por entidades privadas como bancos o aseguradoras financieras).

Las pensiones pueden ser de dos tipos: publicas o privadas.

Las pensiones privadas reciben el nombre de sistemas de capitalización

Las pensiones públicas reciben el nombre de sistemas de reparto.

El “sistema de capitalización” defiende que cada trabajador deposite sus cotizaciones mensuales o anuales en entidades financieras privadas.

Estas empresas privadas de distinto tipo (bancos privados, aseguradoras, …), todas con ánimo de lucro, tratarán siempre de que los ahorros aumenten progresivamente depositándolos en fondos de inversión.

Este sistema privado de pensiones supone que eres capaz de dejar tus ahorros en manos del mayor sistema de especulación internacional: el sistema de compra y venta de activos financieros.

Si tienes un empleo estable durante toda tu vida laboral, no caes enfermo, no adquieres discapacidad laboral, no te despiden jamás, no hay crisis económicas recurrentes, el mercado financiero siempre está al alza, entonces, cuando pasen los años, al jubilarte, los ahorros se habrán capitalizado de tal forma que se te garantizará un sueldo mensual que proporcionará una vida digna superior a la vida con una pensión pública.

Puedes ampliar la información acudiendo al análisis de la rentabilidad de estos fondos de inversión del diario El Confidencial:

Ocho de cada diez fondos de pensiones no pudieron cubrir el coste de la vida en España, ya que, de los 335 planes de capitalización individual comercializados en los últimos 15 años, 278 han generado pérdidas de poder adquisitivo, incapaces de alcanzar la subida de la inflación del 37,6% durante esos 15 años.

El “sistema de reparto” se basa en el principio de solidaridad intergeneracional.

Los trabajadores actuales cotizan a la seguridad social para mantener el sistema público de pensiones de las personas jubiladas (por edad, enfermedad, discapacidad, invalidez, …).

El Estado, como entidad sin ánimo de lucro personal, deposita las cotizaciones y las va repartiendo entre los jubilados tratando de que los ahorros aumenten progresivamente proporcionando una vida digna con una pensión pública.

La crisis económica (crisis financiera, déficit público, aumento del desempleo, reducción de cotizaciones) ha golpeado todos los pilares del Estado de Bienestar que han sufrido recortes graves en la calidad de sus prestaciones:

-recortes en Sanidad Pública

-recortes en Educación Púbica

-recortes en las pensiones publicas.

Las pensiones han sido recortadas:

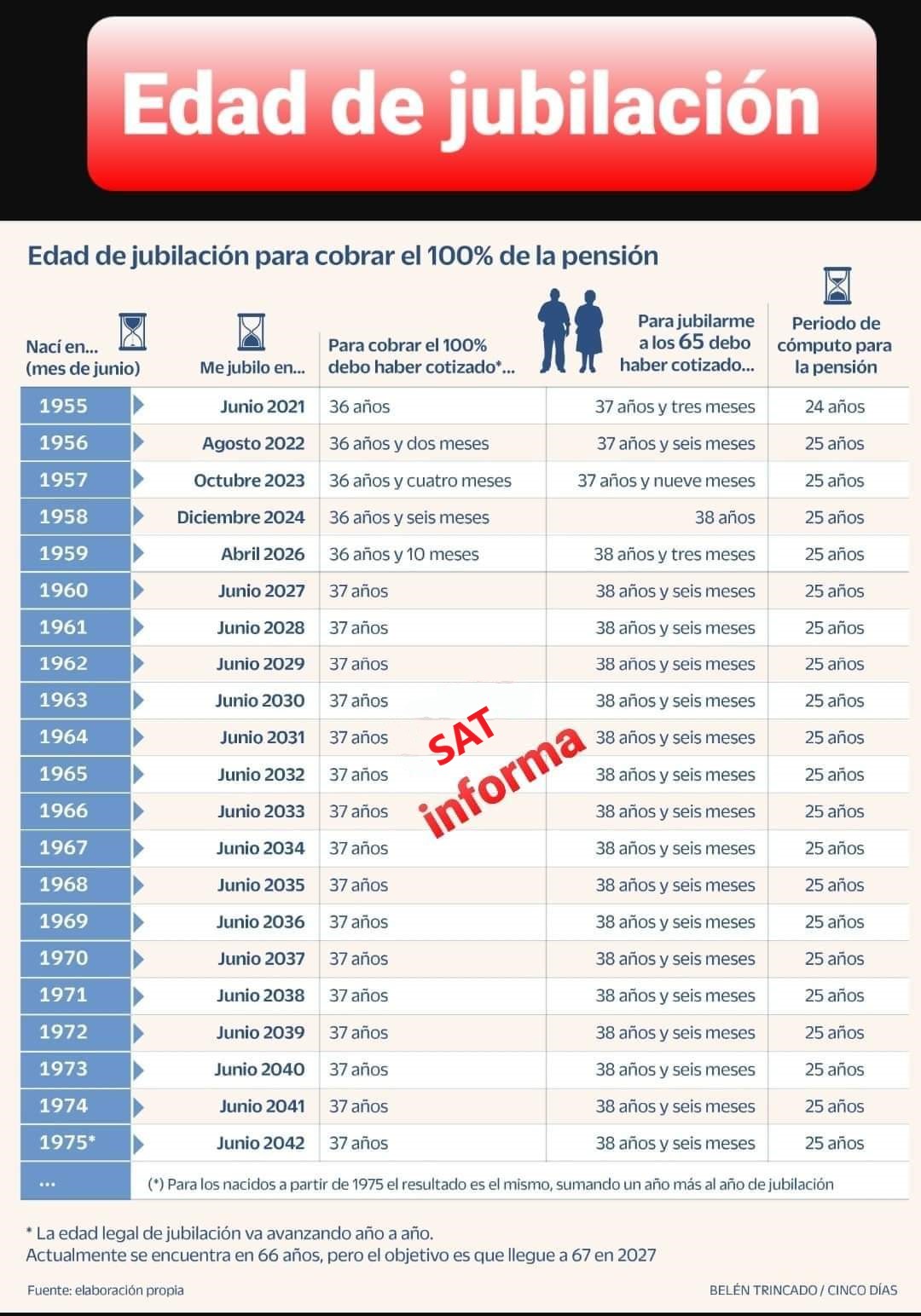

-Se ha aumentado la edad de jubilación a 67 años.

-Se ha inventado un «factor de sostenibilidad» que relaciona la cuantía de la pensión con la esperanza de vida.

-Se ha inventado un «índice de revalorización de las Pensiones» para que las pensiones no suban por encima del IPC. https://www.youtube.com/embed/gaXhQrtQOt8?feature=oembed&start&end&wmode=opaque&loop=0&controls=1&mute=0&rel=0&modestbranding=0

Desde el mes de enero de 2016 las mujeres que accedan a la pensión de jubilación han visto incrementada la cuantía de su prestación en función de los hijos que hayan tenido. Aunque este es el principal efecto de la maternidad en el importe de la pensión también hay otras consecuencias. Una reciente Sentencia del TJUE ha establecido que el complemento de maternidad por aportación demográfica a la Seguridad Social debe reconocerse también a los padres que cumplan los requisitos legales.

Este complemento es más una «declaración de intenciones» y un intento de maquillar la vergonzosa realidad de la indignante brecha de género que se produce en las pensiones Públicas que una medida real para combatirla, puesto que las cantidades que se abonan son ridículas.

El Ministerio de Inclusión, Seguridad Social y Migraciones acaba de lanzar un mensaje a través de las redes sociales dirigido a los trabajadores que tuvieron hijos durante tu vida laboral y van a pedir una pensión de jubilación en las próximas fechas.

La Seguridad Social recuerda a estos trabajadores que pueden solicitar el nuevo complemento de las pensiones vinculado a la maternidad y paternidad. Este complemento parte de una cuantía fija de 378 euros al año por cada hijo, hasta un máximo de cuatro hijos. Es decir, una mujer -u hombre- con un hijo contará con 27 euros al mes más en su pensión; con dos hijos, tendrá 54 euros más al mes, y así hasta sucesivamente. La cuantía se abonará en 14 pagas.

👶📑Si tuviste hijos durante tu vida laboral y vas a pedir la pensión, recuerda solicitar el complemento para reducir la brecha de género

➡ Si tienes dudas, consulta la guía de preguntas y respuestas en: https://t.co/DwXWbKAonxpic.twitter.com/uyWH78FCSe

Ministerio Inclusión Seguridad Social Migraciones (@inclusiongob) August 6, 2021

Este complemento de la pensión solo puede darse a uno de los dos progenitores. En principio, va dirigido a las mujeres, que sufren más en su vida laboral el impacto de tener un hijo, pero pueden solicitarlo también los padres siempre y cuando se hayan visto más perjudicados en la carrera laboral.

En caso de que ninguno de los dos progenitores se hubiese visto perjudicado por periodos sin cotizar o por reducciones de trabajo, el complemento se adjudicará a la madre. Y en el caso de ser dos mujeres, a la que tenga la pensión con un importe inferior.

Se concede el complemento a aquellas mujeres que hayan sido madres de, al menos, dos hijos.

Basta con que el hijo naciese y fuese inscrito en el Registro Civil, es decir, que sobreviviese más de 24 horas.

Para acceder al derecho se computan tantos los hijos naturales como los adoptivos.

Si bien de acuerdo a la legislación actual solo es aplicable a mujeres y no a hombres,y así fue convalidado por el Pleno del Tribunal Constitucional el 26 de octubre de 2018, una sentencia del Tribunal de Justicia de la Unión Europea (STJUE de 12 de diciembre de 2019 -C-450/18-) ha establecido que el complemento por maternidad por aportación demográfica a la Seguridad Social en las pensiones contributivas de jubilación, viudedad e incapacidad permanente también debe reconocerse a los padres que cumplan los requisitos legales, concediéndose el suplemento a un hombre que percibe una pensión de invalidez.

Para el TJUE, el actual art. 60.1 de la Ley General de Seguridad Social supone una discriminación directa por razón de género prohibida por la Directiva 79/7/CEE, lo que afectaría a su lucro en paralelo a las pensiones contributivas de jubilación, viudedad e incapacidad permanente, y obliga a una adaptación normativa al reciente pronunciamiento.

La doctrina europea ha sido aplicada por la Sentencia de la Sala de lo Social, del Tribunal Superior de Justicia de Canarias Nº 44/2020, de 20 de enero de 2020. En la misma, se reconoce por primera vez a un hombre el complemento por aportación demográfica a la Seguridad Social.

El importe de la pensión se eleva en un porcentaje que depende del número de hijos.

Si la pensionista ha tenido dos hijos, entonces el valor se eleva en un 5%.

Si la pensionista ha tenido tres hijos, entonces la cuantía se incrementa en un 10%.

Por último, si ha tenido cuatro o más, el importe se incrementa en un 15%.

Se ha concedido este complemento solo a las mujeres que hayan accedido a las pensiones después de enero de 2016.

Tampoco se reconoce la contribución de las madres que solo han tenido un hijo.

No se permite el acceso al derecho cuando se trata de una pensión de jubilación anticipada voluntaria ni en los casos de jubilación parcial. No obstante lo anterior, se asignará el complemento de pensión que proceda cuando desde la jubilación parcial se acceda a la jubilación plena, una vez cumplida la edad que en cada caso corresponda.

a) Pensiones que superan el tope máximo: si la pensión de la mujer superase la cuantía del importe de la pensión máxima establecida, la suma de dicha pensión y el complemento por maternidad no podrá superar el límite máximo y lo que corresponda al 50% del complemento.

b) Pensiones que junto con el complemento superan el tope máximo: La mujer tendrá derecho a recibir hasta la pensión máxima más el 50% del complemento que exceda el límite.

c) Pensiones que no llegan a la pensión mínima: Si la pensión reconocida inicialmente no llega a la mínima fijada para ese año, se le aplicará el complemento a mínimos para alcanzar la pensión mínima legal que incluya cada año los Presupuestos Generales del Estado y se le añadirá el nuevo complemento por maternidad.

d) Si hay concurrencia de pensiones: Sólo se reconoce el complemento por hijo a una de las pensiones de la beneficiaria. Se aplicará en la pensión que resulte más favorable. Si concurriese una pensión de jubilación con una pensión de viudedad, siempre se aplicará a la primera.

Aunque no afecta de forma directa a la cuantía de la pensión, existen una serie de supuestos en que se reconocen cotizaciones por razones de maternidad que influyen en elevar el período cotizado.

Como las cotizaciones determinan el porcentaje aplicable a la base reguladora, a más contribución, mayor será el importe de la prestación, de modo que todas las cotizaciones reconocidas por maternidad influyen en lo recibido.

En primer lugar, se reconocen períodos de cotización asimilados al parto de la trabajadora solicitante de la pensión. Este derecho solo se reconoce a la madre. En concreto, se conceden 112 días de cotización por cada parto de un solo hijo y 14 más por cada hijo a partir del segundo si fuese múltiple. Siempre que durante este tiempo no existan cotizaciones.

Compatible con estas cotizaciones son las reconocidas como beneficios por cuidado de los hijos. Este derecho se puede reconocer a cualquiera de los progenitores, aunque tiene preferencia la madre. Se adquieren en supuestos en que se dejó de trabajar debido al nacimiento de los hijos.

Por otro lado, se entienden como cotizados los períodos de excedencia por cuidado de hijo y se reconoce cotizado a tiempo completo los dos primeros años de la reducción de jornada por idéntico motivo.

SAT Granada

Asesoría Jurídica

Debe estar conectado para enviar un comentario.